■前回のあらすじ

『浮いた約束、反撃のロジック』

現場という「ハシゴ」を外された私。

しかし、公開情報からの「推理」で

営業利益率の低迷を暴き、

目標値を6%へ引き上げると宣言。

さらに役職が高いほど重い責任を負う

「階層別の加重配分」を突きつける。

自ら5人分の数字を背負う覚悟を示し、

安易な増員という逃げ道さえも封じ込めた。

ハッタリではない鉄壁のロジックに、

懐疑的だった経営陣も沈黙し、

「規律」の土俵へ引きずり込まれていく。

■第5話:ロジックの歯車と気づかぬ異音

10分のインターバルが終わり、

三人が再び席に着く。

私は再び大型モニターに資料を

表示し、後半戦を開始した。

社長と相談役が話に耳を傾けた瞬間、

完璧に噛み合った『ロジックの歯車』が

心地よい音を立て、私の説明はさらに

加速していく。

だが、その滑らかな回転の裏側で、

致命的な『異音』が混じり始めている

ことに、私はまだ気づいていなかった。

では、再開します。

まず、先ほどの話を整理します。

『公平性の土台』を作るため、

■曖昧な『努力目標』の排除

■『管理職の責任を完全に数値化』

を、今回の改革における

『絶対的な大前提』とします。

数値化か……厳しいが、

必要な仕組みだな。

仕組みとしては

正しいですね。

合理的です。

では、どのように

『公平性』を実行していく

のか説明していきます。

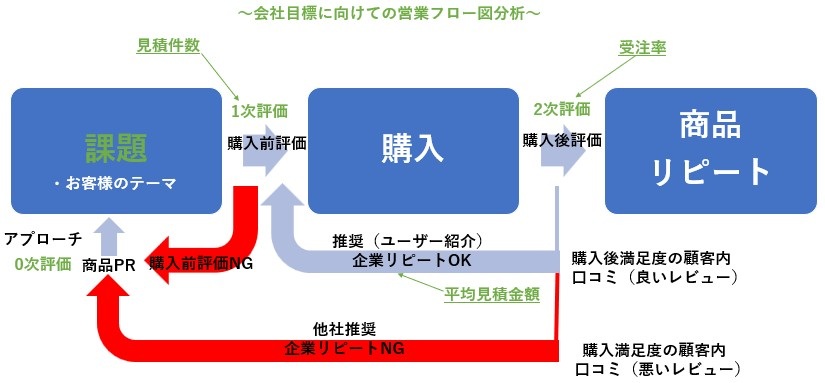

■公平性の実行: 行動量と結果の可視化

の3項目を実行していきたい。

と考えています。

『行動量の計測』とは、

一体なにをするんだ?

言葉で説明するより、

このフロー図を

見ていただいた方が

早いかもしれません。

マーケティングの専門家、

池田紀之氏(MARPS代表)

の理論を参考に、当社流へ

アレンジを加えたものです。

本図解は、池田紀之氏が代表を務める

マーケティング学習コミュニティ『MARPS』で

解説されている

YouTube動画「真実の瞬間(ZMOT/FMOT)」

の理論を参考に、物語の文脈に合わせて

簡略化・作成したものです。

貴重な知見に感謝いたします。

まず、核となる1次評価は

『見積件数』です。

これは、市場環境を

言い訳にできないもので、

本人のやる気さえあれば

確実に達成できる、

純粋な『行動の量』です。

環境が悪ければ、

動き方を変えれば良い

だけの話ですからね。

目標を『結果』から

『行動』へスライドさせる。

……これなら努力の有無が

一目で分かりますね。

努力量が可視化され、

公平性が上がると思います。

ただ、件数稼ぎの

『空見積もり』……

そのリスクはどう見ますか?

そんな社員がいるとは

考えてはいけないが…。

当然、その考えも出る

可能性があります

そのため、2次評価で

『受注率』を測定します。

ほう。

受注率は『顧客満足度』

そのものだからです。

どれだけ見積件数を稼いでも、

中身が伴わなければ、最後には

必ずこの数字に跳ね返ります。

なるほど。

量(見積件数)と

質(受注率)、両方の

フィルターを通すのか…。

で、結果はどう判断するんだ?

量と質を組み合わせれば、

結果が出ない理由は、

たった2つに集約されます。

『見積件数が減少し、

受注率の停滞』は、

挑戦を止めた

営業活動の停滞

『見積増加に対し、

受注率が低い』のは、

顧客満足の欠如です。

データに基づき、

『グループの戦略そのものが

間違っていないか?』

常に見直しをかけるわけか…。

そうです。

なるほど……。

単なる売上目標より、

ずっと中身が見えるな。

行動量と受注率の

相関関係を見れば、

その社員が『サボっているのか』

『空回っているのか』が

明確に分かってしまいますね。

これによって、グループ長の

『なんとなく頑張っている

気がする。』という主観的な

評価が排除でき、正確な

教育ポイントが特定できます。

なるほど……。その具体的な

教育ポイントを映し出す鏡が、

0次評価のアプローチリスト

というわけですね。

アプローチリストは、

いわば『準備』です。

リストの量が少ない場合は、

個人の怠慢です。

しかし、リストがあるのに

見積もりに進まないなら、

それは、グループ戦略が

市場とズレている証拠です。

なるほど。

営業個人の問題なのか、

グループの問題なのか。

責任がどこにあるのか

はっきりさせることが

出来ますね。

言い訳の余地がまったく無いな。

でも、なぜ『0次評価』なんだ?

これが『1次』ではダメなのか?

0次評価は、あくまでも

見積もりに繋げるための

『準備』の段階です。

なるほど。

0次を評価外にすれば、

形だけの報告は消える。

その分、実利のある1次評価へ、

自然と活動が集中するわけだ。

……数字が明確になるので

『言い訳』が、完全に

封じられてしまうな。

私は、売上の正体を

見積件数 × 見積金額 × 受注率

という単純な掛け算だと思っています。

担当者が変わっても、

お客様が変わっても、

この3つの変数が同じであれば、

必ず同じ結果が導き出されます。

まぁ、乱暴な理論ですが

間違ってはいませんね。

結果が出ないのは、この数式の

どこかに『異常』がある。

と言いたいわけですね。

その通りです。

なるほど……。

1次評価で『見積件数』

2次評価で『受注率』

は分かるが、『見積金額』は

なにで測定するんだ?

0次評価は、

『準備』ですもんね。

今回、『見積金額』の測定は

行うつもりはありません。

何……?

金額を追わなくて、

どうやって売上を立てるんだ。

スキル不足で金額を追えば、

顧客を置き去りにした

高額提案に走ります。

それでは受注率は下がり、

信頼も失うでしょう。

確かに。

『金額』は、量と質の結果として

後からついてくるものです。

『3次評価』として測定しますが、

今回は、評価対象外にします。

『金額より顧客満足が先』

というわけですね。

はい。

見積件数 × 受注率

まず、この2つを最大化させる

ことに集中します。

……数字で縛るだけの

『冷徹な管理』かと思ったが、

行動量に専念させるための

『仕組み』でもあるわけか。

……しかし、そうなると安い

仕事ばかりで件数を稼ぎ、

評価を掠め取ろうとする社員が

出るのではありませんか?

最終目標はあくまで

『目標数字の達成』です。

評価のために手抜きや

安売りをすれば、成果が

追いつかなくなり、

結果的に自分の首を絞める

ことになりますよ。

まぁ、確かにそうですね。

面白い!

やってみる価値はある。

……ぜひ、進めよう!

ありがとうございます。

続いて、『貢献度の可視化』と

『報奨による還元』を説明します。

この滑らかな回転の裏側で、致命的な

『異音』が混じり始めていることに、

私はまだ気づいていなかった。

■背景情報

<会社情報>

| <社名>架空金属産業株式会社 社員総数50名 | ||

| 営業部営業課 | 機械部品販売 | 営業 8名 |

| 営業部エンジニアリング課 | 機械修理・改造 | 技術者 5名 |

| 製造部製造1課 | 機械加工 | 作業者 10名 |

| 製造部製造2課 | 塗装 | 作業者 10名 |

<登場人物>

創業者

82歳

誰にでもいい顔をしたがる。

事なかれ主義

66歳

大手企業の元役員

入社20年

46歳

エンジニアリング課課長

エンジニアリング課の営業